歷經(jīng)2020年這個(gè)不平凡的時(shí)期,終端樣本醫(yī)院市場(chǎng)出現(xiàn)了前所未有的震蕩,中藥體系也同樣無法幸免,從PDB中藥醫(yī)院市場(chǎng)的數(shù)據(jù)來看,具體的變化如下文所述。

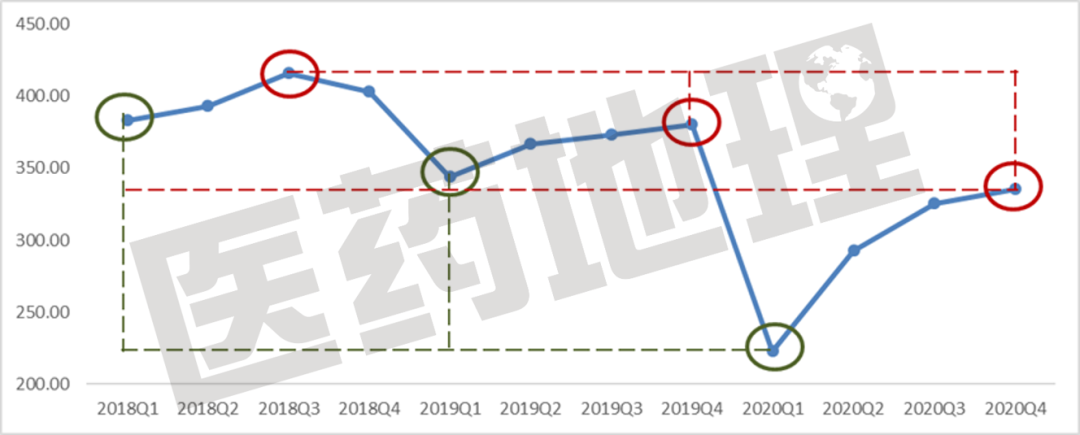

整體市場(chǎng):大環(huán)境加速回落

2020年共實(shí)現(xiàn)銷售額1176億元,相較于2019年大幅回落近20%。具體來看,2020年1季度創(chuàng)下了2013年以來的低點(diǎn),雖然從Q2開始一路爬升,但直到Q4也未達(dá)到前兩年的單季度最低值。自2013年起,中藥市場(chǎng)規(guī)模不斷擴(kuò)大,至2017年達(dá)到峰值,在2018年平穩(wěn)過渡后,2019年出現(xiàn)小幅下降,歷經(jīng)2020年疫情最低點(diǎn)后,預(yù)計(jì)2021年將會(huì)緩慢回升,但短期內(nèi)無法達(dá)到另一個(gè)高點(diǎn)。

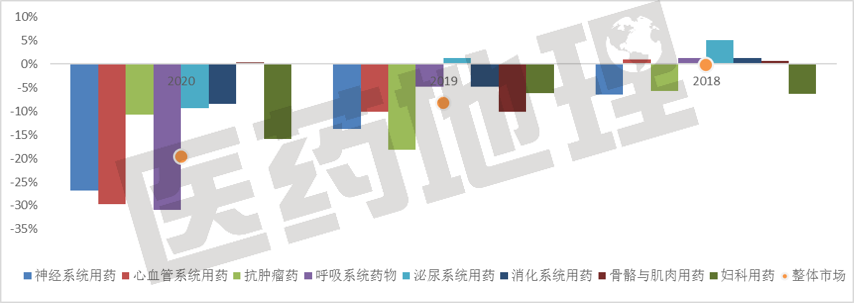

領(lǐng)域市場(chǎng):普遍表現(xiàn)不佳

2020年,統(tǒng)計(jì)當(dāng)前的TOP8治療領(lǐng)域增長(zhǎng)情況后發(fā)現(xiàn)(以中藥主治疾病的治療大類計(jì)),受整體市場(chǎng)影響,僅有骨骼肌肉用藥出現(xiàn)了極微弱的增長(zhǎng),而其他領(lǐng)域都是負(fù)增長(zhǎng),但程度有所不同,有4個(gè)領(lǐng)域的降幅在市場(chǎng)均值以上(抗腫瘤、泌尿、消化、婦科),僅有2個(gè)領(lǐng)域在近三年的增速均高于市場(chǎng)均值(泌尿、消化)。而神經(jīng)系統(tǒng)用藥作為市場(chǎng)份額第一的治療類別,近三年的增速均低于市場(chǎng)均值。

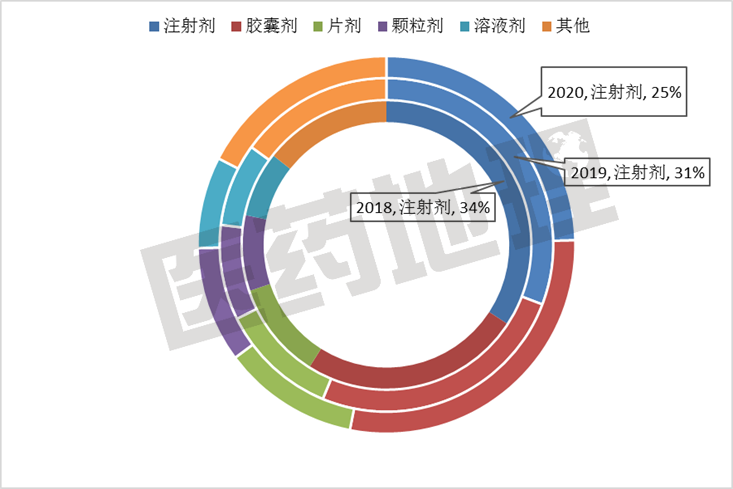

劑型市場(chǎng):口服制劑份額顯著提升

基于PDB中藥醫(yī)院市場(chǎng)數(shù)據(jù),2020年最為暢銷的5個(gè)劑型如下,相較于2019年和2018年,受政策和環(huán)境影響,注射劑的份額逐年減小,取而代之的是膠囊劑的崛起。2020年膠囊劑首次超越注射劑成為中藥市場(chǎng)第一大劑型,而其他口服制劑(片劑和顆粒劑)雖然也瓜分到了少部分市場(chǎng),但總量與注射劑相比還有一定距離。

品種市場(chǎng):百令膠囊突破注射劑防線

基于PDB中藥醫(yī)院市場(chǎng)數(shù)據(jù),2020年最為暢銷的10個(gè)產(chǎn)品如下,相較于2019年和2018年,格局變化比較大,基本都有調(diào)整。曾經(jīng)排名靠前的丹參川芎嗪注射液急劇下降,已跌出前10榜單;百令膠囊、康萊特注射液、康艾注射液的排名穩(wěn)步上升,位于第2、3、4位,百令膠囊也是2018年以來第一個(gè)進(jìn)入TOP3的非注射產(chǎn)品。另外,在前10產(chǎn)品中,有6個(gè)注射劑,而2019年和2018年都是8個(gè)注射劑,未來或?qū)⑦M(jìn)一步減少。

鄂公網(wǎng)安備 42010202000236號(hào)

鄂公網(wǎng)安備 42010202000236號(hào)《互聯(lián)網(wǎng)藥品信息服務(wù)資格證書》證書編號(hào):(鄂)-非經(jīng)營(yíng)性2015-0050